Decisões

Kahneman dedica a quarta parte do seu livro para a discussão da racionalidade do ser humano em suas tomadas de decisões. Este trabalho lhe rendeu o Prêmio Nobel.

Até o aparecimento do seu trabalho, a teoria econômica trabalhava com uma hipótese simplista: o ser humano, em sua tomada de decisão, é racional, egoísta e não altera de preferências. Para Kahneman, que veio do mundo da psicologia, ler a descrição acima foi chocante. Para um psicólogo é evidente que o ser humano não é perfeitamente racional, nem totalmente egoísta e, é claro, muitas vezes altera suas preferências. Em outras palavras, os economistas usam uma versão simplificada do ser humano, o ser humano que toma decisões financeiras, chamado de ECON.

A principal diferença entre o HUMANO e o ECON é o Sistema 1, a parte racional do nosso cérebro.

A teoria da utilidade

Por quase 300 anos, o modelo predominante para descrever o processo de tomada de decisão humana é a teoria da utilidade. Esta teoria, parte do trabalho de Daniel Bernoulli, resistiu admiravelmente o passar o tempo. Sua principal contribuição sobre as teorias anteriores foi descobrir que o valor ou a utilidade que o homem dá a um bem material (dinheiro, por exemplo) não é diretamente proporcional à quantidade do bem material: tem uma relação logarítmica.

Ou seja, passar de 10 € a 20 € aponta uma utilidade igual a de passar de 20 € a 40 €, ou gastar 40 € para 80 €. A tabela seguinte é um exemplo do modelo de utilidade de Bernoulli numa escala arbitrária.

| Riqueza (milhões) | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Utilidade | 0 | 30 | 48 | 60 | 70 | 78 | 84 | 90 | 96 | 100 |

Este modelo permitiu descrever muitas situações econômicas que até então eram paradoxais. Anteriormente, imperava a ideia que o valor esperado de riqueza determinava a decisão das pessoas. Por exemplo:

50% de probabilidade de ganhar 1 milhão e 50% de ganhar 7 milhões

OU

4 milhões garantidos

A teoria do valor esperado diria que a primeira opção tem um valor de + 0,5x7 0,5x1 = 4 milhões, idêntico ao valor de a segunda opção.

Certamente, se você analisar a decisão acima, a ideia de ganhar 4 milhões garantidos parece mais atrativa. A teoria da utilidade explica essa preferência, pois se transformamos a riqueza em utilidade, notamos que a primeira opção tem um 0,5x0 utilidade esperada + 0,5x84 = 42, enquanto que a segunda opção representa uma utilidade = 60, muito superior.

Esta teoria explica, entre outras coisas, porque as pessoas pobres pagam um seguro para proteger seus escassos bens e porque as pessoas ricas estão vendendo estes seguros.

Mas essa teoria está incorreta. Kahneman demonstrou através de sua Teoria das Perspectivas. O seguinte exemplo mostra como a teoria anterior falha. Imagine este cenário:

Hoje Jack e Jill tem 5 milhões cada um.

Ontem, Jack tinha 1 milhão e Jill tinha 9 milhões.

A felicidade deles é equivalente? (Eles percebem a mesma utilidade?)

A resposta é óbvia: não. A utilidade não é independente na situação anterior, como defendia a teoria da utilidade. Ela depende das referências.

Um exemplo mais interessante que mostra as limitações da teoria da utilidade.

Anthony tem 1 milhão.

Betty tem 4 milhões.

Aos dois são oferecidos uma dessas opções:

Jogar em 50% e acabar com 1 milhão ou 4 milhões

Dividir em 2 milhões para cada um

Você mesmo pode se dar conta que Anthony certamente irá optar por conquistar 2 milhões (garantir o lucro), enquanto Betty precisa decidir em ficar com apenas 1 milhão ou tentar manter seus 4 milhões.

Novamente, a referência faz a diferença: para Anthony a opção mais segura de 2 milhões é motivo de felicidade, enquanto para Betty é motivo de tristeza. O modelo de Bernoulli explicava a aversão ao risco de Anthony (melhor 2 milhões seguros, do que a possibilidade de 1 ou 4), mas não explica a propensão ao risco de Betty (melhor o risco de ficar com 1 milhão o do que perder 2 milhões).

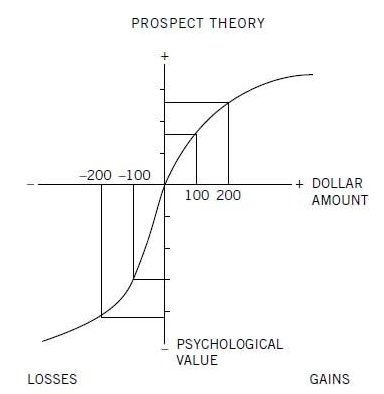

A teoria das perspectivas

Os exemplos acima ilustram a teoria das perspectivas, que é baseada em 3 princípios:

- A avaliação de opções é feita em relação a um nível de referência neutro. É o mesmo efeito de ter uma mão em água gelada e outra em água quente, e de repente colocar as duas mãos em água morna. Experimentaria calor em uma mão e frio na outra. O calor e o frio são sensações relativas ao ponto de referência inicial.

- Sensibilidade decrescente aos incrementos de estímulos. Acender uma luz num quarto escuro é percebido muito mais do acender a luz num ambiente já iluminado.

- Aversão ao risco: Nós valorizamos muito mais uma perda do que um ganho da mesma magnitude. Nós tememos mais perder do que ganhar.

Estes 3 efeitos podem ser ilustrados com o seguinte gráfico da relação entre o valor econômico e valor psicológico (utilidade percebida).

A teoria das perspectivas pode explicar vários fenômenos relacionado com a maneira que decidimos. Kahneman explica vários deles nos próximos capítulos.

Endowment effect

Nós atribuímos um valor muito diferente para bens que não possuímos e aqueles que possuímos. Queremos comprar uma entrada para um concerto exclusivo do nosso artista favorito e estamos dispostos a pagar um máximo de 300 dólares. Depois de ter a entrada, não estamos dispostos a vender-la nem por 3 mil dólares. A teoria clássica não admite que podemos atribuir um valor diferente para o mesmo produto pelo fato de possuir ou não possuir. Mas isso é porque a aversão ao risco (a venda da entrada é uma perda, a compra de um lucro).

O paradoxo de Allais

Em 1952 Maurice Allais levantou a seguinte questão paradoxal num congresso de economia. Qual opção você escolheria?

61% de probabilidade de ganhar 520.000$ ou 63% de ganhar 500.000$

98% de probabilidade de ganhar 520.000$ ou 100% de ganhar 500.000$

Se você é como a maioria das pessoas, você vai preferir a primeira opção. Em ambos os casos, a primeira opção tem um valor mais alto esperado. A diferença é dada pela aversão ao risco. Quando estamos próximos ao 100%, 98%, isso é percebido como um risco de perda de algo quase certo. Isso faz com que nossa aversão à perda entre em ação e nos faça desistir de um ganho quase certo em favor da segurança

Casos poucos prováveis

Quando estamos perto de um caso quase certo (100% de probabilidade), nós nos comportamos de forma irracional. O mesmo se aplica a alguns casos quase impossível (quase 0% de probabilidade):

- Temos tendência a superestimar a probabilidade de eventos pouco prováveis.

- Temos tendência a valorizar mais esses eventos quase impossíveis em nossas decisões.

Pessoas que param de voar em avião por medo de um atentado ou jamais apostam na loteria são exemplos de como estes eventos quase impossíveis afetam nosso comportamento.

Narrow framing

Nossa aversão ao risco em relação as perdas e nossa propensão ao risco nos ganhos podem pregar peças em nós. Várias decisões consecutivas podem dar um resultado muito diferente quando avaliamos o conjunto versus individual. O narrow framing (enquadramento) ocorre quando optamos por avaliar a situação por situação.

Por exemplo, ao comprar um computador, nos oferecem a possibilidade de contratar um seguro anti-roubo. É um aumento de 10%, mas a nossa aversão ao risco nos faz pensar sobre a possibilidade de perder US $ 1.500 que custava o computador. No entanto, se pensarmos de forma mais ampla, nem sempre contratamos um seguro para cada coisa de adquirimos (viagens, hotéis, telefones celulares, etc). Percebemos que a possibilidade que temos de usar um seguro mais de uma vez é muito baixa e que a economia global compensar uma perda.

Mental accounting

As pessoas organizam seus bens em espaços mentais separados. Um exemplo: Eu peguei 50 dólares do bolso para comprar uma entrada para o teatro. Ao longo do caminho, eu perco o dinheiro. Frustrado, eu decido ir para casa e não regresso ao teatro. Agora imagine que eu tivesse perdido este dinheiro dois dias antes, será que eu desistiria de ir ao teatro? Certamente que não.

No primeiro caso, a perda de 50 dólares saiu da "conta - atividades de lazer". Como tenho aversão ao risco, para recuperar essa perda, devo renunciar ao teatro. No segundo caso, os 50 dólares não estavam destinados ao lazer, faziam parte de uma conta geral.

A contabilidade mental (mental accounting) pode nos levar a comportamentos absurdos. Neste caso, será que os 50 dólares não eram os mesmos?

Arrependimento

O arrependimento é outro sentimento relacionado com a aversão à perda, que pode ocasionar a tomada de decisões erradas. É uma perda antecipada e é a origem de muitas decisões ruins. O medo do arrependimento pode fazer com que a gente mantenha um emprego ruim ou um mau relacionamento.

Compare essas duas situações propostas por Kahneman:

Paul possui ações da empresa A. Há um ano atrás, pensou em vender-las e comprar ações da empresa B. Se tivesse feito, teria 1.200 dólares a mais.

George tinha ações da empresa B. Faz um ano, decidiu vender-las e comprar ações da empresa A. Se tivesse mantido suas acoes anteriores, teria ganho 1.200 dólares.

A situacao é economicamente equivalente, mas está claro que George se sente pior. Sua situacao gera mais arrependimento do que Paul.

Emotional framing

Na final da Copa do Mundo de 2006 "A Itália ganhou". Ou poderíamos dizer que "a França perdeu". Eles são coisas equivalentes, mas não evocam os mesmos pensamentos. "A Itália ganhou" evoca todas as coisas boas que a Itália fez para conseguir a vitória. "A França perdeu", recorda as coisas ruins que fizeram.

A forma como as decisões equivalentes são apresentadas, seja apelando para perdas ou ganhos, tem um impacto sobre a decisão que tomamos.