Decisiones

Kahneman dedica la cuarta sección de su libro a discutir la racionalidad del ser humano en su toma de decisiones. Este trabajo le valió su premio Nobel.

Hasta la aparición de su trabajo, la teoría económica trabajaba con una hipótesis simplista: el ser humano, en su toma de decisiones, es racional, egoísta y no cambia de preferencias. Para Kahneman, que venía del mundo de la psicología, leer la descripción anterior fue impactante. Para un psicólogo es evidente que el ser humano no es perfectamente racional, ni totalmente egoísta y, por supuesto, cambia de preferencias a menudo. Dicho de otra manera, los economistas trabajaban – y aún lo hacen – con una versión simplificada del HUMANO, el humano que toma decisiones económicas, el ECON.

La principal diferencia entre el HUMANO y el ECON es el Sistema 1, la parte no racional de nuestro cerebro.

La teoría de la utilidad

Desde hace cerca de 300 años, el modelo imperante para describir la toma de decisiones humanas es la teoría de la utilidad. Esta teoría, que parte de los trabajos de Daniel Bernoulli, ha resistido admirablemente el paso del tiempo. Su principal aportación respecto a teorías anteriores fue descubrir que el valor o utilidad que el ser humano otorga a un bien material (por ejemplo, el dinero) no es directamente proporcional a la cantidad del bien: tiene una relación logarítmica.

Es decir, pasar de 10€ a 20€ aporta una utilidad igual a la de pasar de 20€ a 40€, o pasar de 40€ a 80€. La siguiente tabla es un ejemplo del modelo de utilidad de Bernoulli en una escala arbitraria.

| Riqueza (millones) | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Utilidad | 0 | 30 | 48 | 60 | 70 | 78 | 84 | 90 | 96 | 100 |

Este modelo permitió describir muchas situaciones económicas que hasta entonces eran paradójicas. Anteriormente imperaba la idea de que el valor esperado de la riqueza determinaba la decisión de las personas.

Ante una decisión como la siguiente:

50% de probabilidad de ganar 1 millón y 50% de ganar 7 millones

O

4 millones garantizados

La teoría del valor esperado diría que la primera opción tiene un valor de 0,5x1 + 0,5x7=4 millones, idéntico al valor de la segunda opción.

Sin embargo, seguro que si tú mismo te enfrentas a la decisión anterior, la idea de lograr 4 millones garantizados te resulta más atractiva. La teoría de la utilidad explica esta preferencia, ya que si transformamos la riqueza en utilidad, tenemos que la primera opción tiene una utilidad esperada de 0,5x0 + 0,5x84 = 42, mientras que la segunda opción tiene utilidad=60, muy superior.

Esta teoría explica, entre otras cosas, porque la gente pobre paga gustosamente un seguro para evitar riesgos sobre sus escasos bienes y porque la gente rica es la que vende estos seguros.

Pero la teoría es incorrecta. Kahneman así lo demostró a través de su teoría de la Perspectivas. El siguiente ejemplo muestra cómo falla la teoría. Imagina este escenario:

Hoy Jack y Jill tienen cada uno 5 millones.

Ayer, Jack tenía 1 millón y Jill tenía 9 millones.

¿Están igual de contentos? (¿Perciben la misma utilidad?)

La respuesta es obvia: no. La utilidad no es independiente de la situación anterior, como postulaba la teoría de la utilidad. Es dependiente de las referencias.

Un ejemplo más interesante que muestra las limitaciones de la teoría de la utilidad.

Anthony tiene 1 millón.

Betty tiene 4 millones.

A ambos se les ofrece una de estas opciones:

Jugarse al 50% acabar teniendo 1 millón o 4 millones.

Asegurarse acabar teniendo 2 millones.

Tú mismo te podrás dar cuenta de que Anthony seguramente optará por asegurar 2 millones (asegurar la ganancia) mientras que Betty probablemente decidirá jugársela a acabar con 1 millón con tal de tener una opción de mantener sus 4 millones.

Nuevamente, la referencia marca la diferencia: para Anthony la opción segura de 2 millones es motivo de felicidad, mientras que para Betty lo es de tristeza. El modelo de Bernoulli explicaba la aversión al riesgo de Anthony (mejor 2 millones seguros que la posibilidad de 4), pero no la propensión al riesgo de Betty (mejor el riesgo de quedare con 1 millón que la pérdida segura de 2 millones).

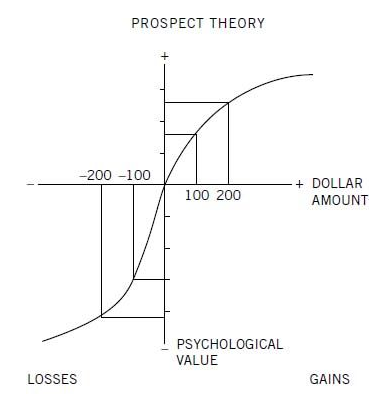

La teoría de las perspectivas

Los ejemplos anteriores ilustran le teoría de las perspectivas, que se basa en 3 principios:

- La evaluación de opciones se hace respecto a un nivel de referencia neutral. Es el mismo efecto de tener una mano en agua helada y otra en agua caliente, y poner de pronto ambas manos en agua templada. Experimentarías al mismo tiempo calor en una mano y frío en la otra. Calor y frío son sensaciones relativas al punto de referencia inicial.

- Sensibilidad decreciente respecto a incrementos de estímulos. Encender una leve luz en una habitación oscura se percibe mucho más que incrementar la misma luminosidad en una habitación ya iluminada.

- Aversión al riesgo: Valoramos mucho más una pérdida que una ganancia de la misma magnitud. Tememos más perder X$ que ansiamos ganar X$.

Estos 3 efectos se pueden ilustrar con el siguiente gráfico de relación entre valor económico y valor psicológico (utilidad percibida).

La teoría de las perspectivas es capaz de explicar varios fenómenos relacionados con la forma en que decidimos. Kahneman explica varios de ellos en sucesivos capítulos.

Endowment effect

Asignamos una utilidad muy diferente a los bienes que no poseemos y a los que poseemos. Queremos comprar una entrada para un concierto exclusivo de nuestro artista preferido y estamos dispuestos a pagar un máximo de 300$. Una vez tenemos la entrada, no estamos dispuestos a venderla ni por 3.000$. La teoría clásica no admite que podamos asignar un valor diferente al mismo producto por el hecho de poseerlo o no poseerlo. Pero así es: se debe a la aversión al riesgo (la venta de la entrada es una pérdida, la compra una ganancia).

La paradoja de Allais

En 1952 Maurice Allais planteó la siguiente paradoja en un foro de grandes economistas. ¿Qué opción escogerías en cada caso?

61% de probabilidad de ganar 520.000$ o 63% de ganar 500.000$

98% de probabilidad de ganar 520.000$ o 100% de ganar 500.000$

Si eres como la gran mayoría de personas, preferirás la primera opción de A y la segunda de B. En ambos casos, la primera opción tiene mayor valor esperado. La diferencia viene dada por la aversión al riesgo. Cuando estamos en probabilidades cercanas al 100%, el 98% se percibe como un riesgo de pérdida de algo casi seguro. Esto produce que nuestra aversión a perder opere y nos haga renunciar a un incremento de ganancia casi segura en favor de la certeza.

Eventos poco probables

Cuando estamos cerca un evento casi seguro (100% de probabilidad) nos comportamos de forma poco racional. Lo mismo sucede con eventos casi imposibles (casi 0% de probabilidad):

- Tendemos a sobre-estimar la probabilidad de eventos muy poco probables.

- Tendemos a sobre-valorar estos eventos casi imposibles en nuestras decisiones.

Casos como el de personas que dejan de volar por temor a un atentado o nuestra afición a jugar a la lotería son ejemplos de cómo estos eventos casi imposibles afectan a nuestra conducta.

Narrow framing

Nuestra aversión al riesgo en relación a las pérdidas y nuestra propensión al riesgo en las ganancias nos puede jugar malas pasadas. Varias decisiones consecutivas pueden dar un resultado muy diferente cuando se evalúan en conjunto respecto a evaluarlas de forma individual. El narrow framing se produce cuando optamos por evaluar situación por situación.

Por ejemplo, compramos un ordenador y nos ofrecen la posibilidad de contratar un seguro de robo. Es un incremento del precio del 10% pero nuestra aversión al riesgo nos hace pensar en la posibilidad de perder los 1.500$ que cuesta el ordenador. Sin embargo, si pensamos de forma más amplia y no contratamos nunca un seguro de todas las cosas que compramos (viajes, hoteles, teléfonos móviles…) nos daremos cuenta de que la posibilidad de que tengamos que usar el seguro más de una vez es muy baja y que el ahorro global compensa una pérdida.

Mental accounting

Las personas organizan sus bienes en espacios mentales separados, prácticamente estancos. Un ejemplo: llevo 50$ en el bolsillo para comprar una entrada para el teatro. Por el camino pierdo el dinero. Frustrado, decido irme a casa: no voy al teatro. Imagina que hubiese perdido los 50$ dos días antes, ¿habría renunciado a ir al teatro? Seguramente no.

En el primer caso, la pérdida de 50$ la he imputado a mi “cuenta” de actividades de ocio. Como tengo aversión al riesgo, debo recuperar esa pérdida renunciando al teatro. En el segundo caso, los 50$ no están imputados a mi ocio, están en una cuenta general.

El mental accounting nos puede generar comportamientos absurdos. ¿Acaso los 50$ de un caso y otro no son los mismos?

Arrepentimiento

El arrepentimiento es otro sentimiento relacionado con la aversión a las pérdidas que nos puede hacer tomar malas decisiones. Es una pérdida anticipada. Y es el origen de muchas malas decisiones: el temor al arrepentimiento nos puede hacer mantenernos en un mal trabajo o una mala relación de pareja

Compara estas dos situaciones propuestas por Kahneman.

Paul posee acciones de la compañía A. Valoró hace un año venderlas y comprar acciones de B. Si lo hubiese hecho, tendría 1.200$ más.

George tenía acciones de B. Hace un año decidió venderlas y comprar acciones de A. Si hubiese mantenido las acciones de B, tendría 1.200$ más.

La situación es económicamente equivalente. Pero seguro que George se siente peor. La acción genera más arrepentimiento que la omisión.

Emotional framing

En la final del mundial de fútbol de 2006 “Italia ganó”. O bien podríamos decir que “Francia perdió”. Son cosas equivalentes, pero no evocan los mismos pensamientos. “Italia ganó” evoca todas las cosas buenas que Italia hizo para lograr la victoria. “Francia perdió”, evoca las cosas malas que hizo Francia, incluyendo el cabezazo de su estrella Zidane a un defensa italiano.

La forma en que se presentan decisiones equivalentes, ya sea apelando a las pérdidas o a las ganancias, tiene un impacto en la decisión que tomamos.

En el próximo post de esta serie, explicaremos uno de los temas más interesantes de la obra de Kahneman: los “dos yos”.